Un ulteriore chiarimento sui diplomi FIF / ASI

Alla luce delle segnalazione che ci provengono da più parti d’Italia, si rende indispensabile chiarire ulteriormente i punti salienti riguardanti i diplomi FIF/ASI.

Questi diplomi SONO PERFETTAMENTE IN REGOLA CON QUANTO PREVISTO DALLE LEGGI REGIONALI SULLO SPORT.

Le leggi prevedono come titoli atti all’insegnamento quelli rilasciati dalle FEDERAZIONI del CONI e degli ENTI DI PROMOZIONE SPORTIVA del CONI. TUTTI gli enti di promozione sportiva del CONI sono PARITETICI e con uguali diritti e doveri; quindi ASI, CSEN, LIBERTAS, ACSI e tutti quelli riconosciuti dal CONI (http://www.coni.it/it/enti-di-promozione-sportiva.html) hanno tutti uguale valore.

Come da comunicati precedenti ribadiamo che i titoli FIF/ASI sono EQUIPOLLENTI a quelli rilasciati dall’ASI/CONI; non necessitano quindi di nessun corso di conversione ed i tecnici affiliati appariranno nell’albo nazionale ASI/CONI.

CHIEDIAMO A TUTTI I TECNICI DI FARSI METTERE PER ISCRITTO (con relativa firma) L’AFFERMAZIONE DI CHIUNQUE ASSERISCA CHE I DIPLOMI FIF/ASI NON SONO VALIDI COME TITOLO DI INSEGNAMENTO. SE I DELATORI SONO CERTI DI QUANTO ASSERISCONO NON AVRANNO PROBLEMI A FORMALIZZARLO, PENA LA PALESE MALAFEDE. CHIEDIAMO DI INOLTRARE ALLA SEGRETERIA FIF TALE DOCUMENTO. LA FEDERAZIONE PROVVEDERA’ A FARE RIVALSA NELLE SEDI PIÙ OPPORTUNE.

Ribadiamo due importanti concetti:

- Se siete in possesso di un diploma datato nel tempo, vi consigliamo di richiederne copia aggiornata secondo le ultime direttive (firma del presidente dell’ente, numero di serie, adesione al sistema SNaQ, definizione della qualifica all’interno di quelle previste dal CONI)

- Il diploma è quindi sempre valido, ma è opportuno sia aggiornato per essere riconoscibile al momento di eventuali controlli. Il tecnico, inoltre, per poter svolgere la professione secondo i requisiti ex lege deve rinnovare l’affiliazione.

Ultima importante considerazione: un centro può stabilire per sua norma interna che tutti i suoi istruttori siano laureati in scienze motorie o diplomati con una specifica federazione/ente. Si tratta di una scelta discrezionale del centro, ma in nessun modo ne discende che, in base alle normative vigenti, il vostro titolo non sia idoneo al lavoro di istruttore.

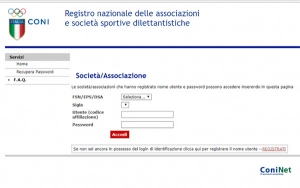

Registro CONI 2.0: guida al primo accesso e sue funzionalità

Come da delibera del CONI n°1574 del 18/07/2017 dal 1 Gennaio 2018 è entrato in funzione il nuovo Registro Coni 2.0 finalizzato al riconoscimento ai fini sportivi delle Associazioni e Società Sportive Dilettantistiche.

Questo deciso mutamento del registro è caratterizzato da numerose novità aventi il preciso obiettivo di porre al centro del sistema sportivo l’associazione/società sportiva e l’attività svolta dalla stessa nell’ambito dei programmi sportivi e di formazione approvati dagli organismi affilianti. Altri due importanti traguardi che si raggiungeranno saranno quello di ottenere un unico Registro dello sport nazionale ed infine semplificare l’attività d iscrizione al registro da parte della associazione.

CHI PUO’ ACCEDERE

Il legale rappresentate di una Associazione o Società sportiva dilettantistica iscritta al Registro per il tramite di una Federazione, Discipline Associate o Ente di Promozione potrà accedere, previa autenticazione, al portale dedicato del registro.

Una volta effettuata l’autenticazione si potranno verificare i dati trasmetti dagli organismi affilianti, stampare il documento di riconoscimento e accedere ad ulteriori funzioni.

AUTENTICAZIONE

Il primo passo sarà quello si accreditarsi – chiedere nuova utenza – alla pagina https:/rssd.coni.it/ , cliccare sul link al punto a modulo per la registrazione on-line e consentire l’informativa sulla privacy che apparirà dopo il click.

Una volta fornito il consenso, per mezzo del pulsante verde do il consenso, si potrà procedere al modulo Richiesta Utenza per società/associazione sportiva che avvia la procedura. Il primo dato richiesto è il codice fiscale dell’ente. Si rimarca come tale dato deve essere preventivamente trasmesso da parte dall’organismo al quale il connubio associativo risulta affiliato.

Compilato l’inserimento si potrà poi procedere col completamento dell’anagrafica del legale rappresentante. Nella parte inferiore della schermata dovranno essere inseriti i recapiti del centro; di particolare importanza è l’indirizzo mail al quale verranno trasmesse, così come previsto dall’art. 4 comma 7 del Regolamento di funzionamento del Registro, tutte le comunicazioni rendendole in questo modo “conosciute”.

Al termine di questa prima fase si potrà stampare la Dichiarazione Sostitutiva che conterrà i dati inseriti nel modulo on-line.

Il legale rappresentante dovrà scaricare questo documento, firmarlo e rispedirlo tramite la funzione di upload presente. Il documento caricato dovrà anche contenere un documento di riconoscimento in corso di validità del richiedente.

Prima di terminare la parte di Richiesta Utenza l’utente dovrà Confermare l’autenticazione. Confermate le informazioni, il Presidente riceverà una mail all’indirizzo indicato nel corso della compilazione del quadro “recapito centro”.

PRIMO ACCESSO

Terminata questa prima fase, l’utente, grazie ai dati ricevuti, potrà accedere al sistema dal link https:/rssd.coni.it/. Al primo accesso il sistema richiederà automaticamente di re-impostare la password che dovrà rispettare dei requisiti minimi di sicurezza. Completata questa fase da questo momento il legale rappresentate potrà accedere al proprio profilo.

IL NUOVO SISTEMA

Nella parte alta della schermata, compariranno le funzioni Società, Rendiconto, Ricevute, Stampe e Profilo Utente.

Analizziamo rapidamente ciascuna funzionalità.

SOCIETA’

Cliccando sulla funzione società compaiono una serie di sottoschede concernenti alle informazioni del soggetto affiliato acquisite nel Registro. Nella prima di queste sottoschede – anagrafica – si potranno vengono raccolte le informazioni presenti all’interno del Registro relative alla anagrafica Società sportiva. Una particolarità importante, nel caso in cui l’organismo affiliante fa ancora riferimento per l’anno 2018 al cosiddetto iter standard adranno obbligatoriamente inseriti gli estremi di registrazione dell’atto costitutivo e dello statuto. Nella seconda, denominata Recapiti, cataloga tutti i soggetti e le persone di riferimento trasmesse dagli organismi sportivi per le singole affiliazioni. In questa sezione si potranno anche applicare filtri temporali o dell’organismo di affiliazione. Nella pagina consiglio viene invece visualizzata la composizione del consiglio direttivo così come è stata trasmessa da parte dai soggetti affilianti. All’interno della sezione impianti è indicato l’impianto principale, le discipline praticate e quale è stato l’organismo che ha inserito tale informazione. La funzione affiliazione consente di visualizzare tutte le affiliazioni riferite alla sportiva avvenute nel corso degli anni. L’ultima divisione tesserati vengono visualizzati i tesserati trasmessi. Su questi nominativi il sistema effettua un controllo automatizzato sul Codice Fiscale confrontandolo con quello attribuito risultante dall’Agenzia delle Entrate: è dunque possibile che alcuni tesserati, i cui dati non siano stati riscontrati, siano dunque esclusi dall’elenco.

RENDICONTO

Grazie a questo pannello l’ente potrà inserire il proprio rendiconto dell’esercizio sociale nelle voci pre-impostate e permettendo il caricamento di quello approvato dall’organo assembleare. Nel termine di 10gg si potrà correggere eventuali errori, esperito tale termine il documento e i dati caricati non saranno più modificabili.

RICEVUTE

Questa funzionalità potrà essere utilizzata per gestire le ricevute emesse dalla associazione. Pure le ricevute connesse ad attività detraibili relative a quelle svolte dai minori tra i 5 e i 18 anni potranno essere gestite per mezzo di questa sezione.

STAMPE

Quest’ultima consente di stampare il Certificato di Riconoscimento ai fini sportivi. Tale funzionalità risulta inibita qualora neppure un rapporto di affiliazione risulti valido al momento della richiesta di stampa. Nell’angolo in basso a destra del Certificato stampato compare un codice QR che consente di monitorare le affiliazioni da dispositivo mobile.

Yoga c’è?!

A sorpresa, la Delibera n.1566 del 20.12.2016 il CONI, individuando le discipline sportive la cui pratica consentirà alle Associazioni e alle Società sportive l’iscrizione al Registro delle associazioni e società sportive dilettantistiche detenuto dallo stesso CONI e da cui deriverà il “riconoscimento ai fini sportivi”, escludeva dall’elenco, tra le tante, anche la disciplina YOGA.

Considerato che lo YOGA è praticato da circa 1,5 milioni di italiani, vista anche la Carta Europea dello Sport del Consiglio D’Europa del maggio 1992 che dopo aver invitato i governi nazionali, nell’articolo 1, a promuovere lo sport come fattore importante per lo sviluppo umano, enunciava la propria definizione di SPORT sostenendo che per Sport si intende “qualsiasi forma di attività fisica che, attraverso una partecipazione organizzata o non, abbia per obiettivo l’espressione o il miglioramento della condizione fisica e psichica, lo sviluppo delle relazioni sociali o l’ottenimento di risultati in competizioni di tutti i livelli”, le numerose istanze miranti a ricomprendere yoga tra le discipline riconosciute venivano apparentemente recepite da Giovanni Malagò. Il Presidente Nazionale del Coni, il quale in conferenza stampa comunicava ai giornalisti che la disciplina sarebbe rientrata nell’elenco di quelle riconosciute a fini sportivi: “Stiamo effettuando i controlli necessari anche con il Cio – dichiararava Malagò – ma posso affermare che dopo l’estate lo Yoga sarà riconosciuto come disciplina sportiva”.

Disattendendo in parte questa affermazione, in data 4 gennaio sul sito del CONI appariva questa comunicazione

Pubblicato: 04 Gennaio 2018

Il CONI – in merito alle richieste di chiarimento pervenute relativamente al riconoscimento dello yoga come disciplina sportiva ammissibile per l’iscrizione al Registro delle Associazioni e Società Sportive Dilettantistiche – precisa che, nonostante non sia disciplinato da nessuna Federazione Internazionale riconosciuta dal CIO, si è attivato facendo in modo che alcune Federazioni Sportive Nazionali, tra cui la Federginnastica e la Federpesistica, considerino lo yoga come “attività propedeutica” alle discipline di competenza.

Cosa se ne evince? Proviamo a dare una risposta: che è possibile praticare YOGA con tutte le agevolazioni fiscali connesse (anche riguardanti gli istruttori ed i compensi sportivi), ma solo se affiancato alla attività di ginnastica (nelle sue varie accezioni incluso il fitness) o ….. alla cultura fisica (!). L’importante è che non risulti, statutariamente e nella pratica, quale attività esclusiva.

Riassumendo:

1 – qualora si abbia uno statuto che prevede Yoga come attività esclusiva, si potrà rimanere affiliati ASI e godere delle agevolazioni fiscali, senza iscrizione a registro CONI ed esclusa la possibilità di pagare compensi sportivi agli istruttori (dovranno avere partita iva, agevolata).

2- oppure, andrà modificato lo statuto, prevedendo Yoga come attività propedeutica, complementare ad altre attività ginniche o di cultura fisica. In questo caso si verrà iscritti a registro CONI e si manterranno tutte le agevolazioni fiscali, inclusa la possibilità di pagare compensi agli istruttori.

No comment.

P.S. qualora desideriate riformulare lo statuto, i nostri uffici possono provvedervi, prevedendo un contributo associativo per la redazione pari a 150 € (per gli affiliati ASI). IBAN ASI: IT47U 01030 12105 000002029175.

Rivolgendovi a: ed a (entrambi). Lo statuto verrà modificato (tramite verbale assembleare) ed inviato in pdf non editabile.

Nella richiesta oltre al bonifico, allegate l’attuale statuto ed atto costitutivo. Indicando dati anagrafici e codice fiscale dei componenti il consiglio direttivo e data di svolgimento (futura) della assemblea sociale che modificherà l’attuale Statuto. Sarà la stessa data che verrà riportata sul verbale assembleare e sullo statuto.

Dovrete quindi sottoporre il testo all’approvazione assembleare e procedere ad una nuova registrazione dello stesso con conseguente pagamento della tassa di registro.

Pronti per il registro CONI 2.0?

Novità in vista a partire dal 1/1/2018 per il Registro Nazionale delle Associazioni e Società Sportive Dilettantistiche: le annuncia una circolare del Presidente Malagò – in arrivo in questi giorni a tutte le ASD/SSD affiliate – che rende nota la delibera del Consiglio Nazionale n.1574 del 18/7/2017 con la quale è stato adottato il nuovo regolamento per il funzionamento del Registro.

Le novità introdotte – afferma Malagò – consentiranno di ottenere un Database dello sport nazionale completo e, alle singole associazioni/società sportive di poter dimostrare in sede di controlli da parte dei soggetti istituzionali (Agenzia delle Entrate, SIAE, INPS) la loro reale natura sportivo-dilettantistica.

MA QUALI SARANNO I DATI AGGIUNTIVI DA FORNIRE AL REGISTRO 2.0?

Innanzitutto i codici fiscali e le qualifica di ogni tesserato: sono dati che già si raccolgono in sede di affiliazione e di tesseramento e che verranno forniti da ASI al nuovo registro. Verranno inoltre raccolti dati su eventi sportivi, didattici e formativi. Il nuovo registro prevede inoltre alcune funzionalità opzionali e quindi non obbligatorie quali l’inserimento del rendiconto economico-finanziario/bilancio o delle singole fasi di gara.

E I PASSI DA SEGUIRE?

All’iscrizione al registro provvederanno direttamente gli enti come ASI una volta conclusa la fase di affiliazione e tesseramento ( utilizzando i dati raccolti e da raccogliere per l’affiliazione e per il tesseramento).

Si richiede invece alle ASD/SSD già iscritte di accreditarsi alla nuova piattaforma per recuperare i dati esistenti, stampare il certificato e utilizzare le eventuali funzioni opzionali: sarà sufficiente collegarsi all’indirizzo https://rssd.coni.it/ e seguendo le istruzioni, chiedere una nuova utenza (username e password) ed effettuare il nuovo login.

manuale utenza CONI (clicca qui per istruzioni facilitate)

Dunque, tenersi pronti!

E seguire queste due raccomandazioni.

La prima: essere precisi e ordinati nella raccolta e nella trascrizione/inserimento dei dati (soprattutto dei codici fiscali, dove basta poco per sbagliare!).

La seconda: essere attenti alle richieste che vi manderemo e puntuali nelle risposte.

Società sportiva dilettantistica lucrativa: necessità o follia?

L’avvenuto inserimento, da parte del Ministro dello Sport Lotti, nello schema della prossima legge di Bilancio di una serie di provvedimenti sullo sport, tra i quali la creazione di una figura di società sportiva dilettantistica lucrativa, ha scatenato, sulla stampa e sui social notevoli polemiche. Tutti gli enti di promozione sportiva si sono schierati compatti contro questo provvedimento che potrebbe anche, pertanto, non avere, nel suo iter parlamentare, vita facile.

Dato per premesso, quindi, che stiamo parlando di una ipotesi di lavoro non possiamo che salutare con favore l’eventuale approvazione del provvedimento.

Innanzitutto dobbiamo evidenziare due aspetti in premessa. In origine anche lo sport professionistico prevedeva la partecipazione solo di società non lucrative. È solo con la novella del 1996 alla L. 91/1981 che per il professionismo sportivo è stata aperta la porta alla lucratività. Altrettanto accadeva con le imprese sociali, inizialmente solo “non profit” (D.Lgs. 155/2006) e ora, dopo la riforma del terzo settore, il D.Lgs. 112/2017, che ha integralmente rivisto la materia al suo articolo 3, comma 3, ne contempla la possibilità (sia pure parziale e limitata) di distribuire utili.

Se appare altrettanto pacifico che molti sodalizi dilettantistici hanno volumi d’affari più cospicui di molte realtà professionistiche, la domanda che sorge spontanea è: perché il mondo dilettantistico non dovrebbe aprire al profitto?

La funzione iniziale della non lucratività era legata alla crescita per investimenti interni. Le risorse che venivano prodotte, avendo l’obbligo di reinvestimento integrale, avrebbero prodotto incremento di attività.

Questo nei fatti non avviene. Anche (ma ovviamente non solo) a seguito della possibilità di riconoscere ingenti “compensi sportivi”, di fatto scarsissime risorse prodotte dal mondo dilettantistico vengono reinvestite all’interno dello stesso.

La crisi della finanza pubblica impone la necessità di destinare capitali privati in favore dello sport dilettantistico e solo remunerandolo avremo la possibilità di ricercarlo.

È sufficiente che la norma mantenga ben definiti e differenziati i due percorsi, quello non lucrativo e quello for profit. D’altro canto nel sociale abbiamo infiniti esempi di convivenza, nello stesso settore, di attività lucrative e attività che invece statutariamente non lo sono.

Qualche battuta sul testo che ha iniziato il suo iter parlamentare. Viene previsto, come già accade anche per l’impresa sociale, che la figura della società sportiva dilettantistica lucrativa potrà essere costituita facendo riferimento a tutte quelle previste dal libro quinto del codice civile. Potranno essere, pertanto, costituite, oltre che in forma di società di capitali o cooperativa, anche come società di persone (ad esempio società in nome collettivo).

A pena di nullità lo statuto dovrà indicare la dicitura “società sportiva dilettantistica lucrativa”, nell’oggetto sociale lo svolgimento e l’organizzazione di attività sportive dilettantistiche (si segnala che detta attività non necessariamente deve essere prevalente, pertanto, potrà essere inserita all’interno di altre attività imprenditoriali poste in essere dalla società sportiva medesima, ad esempio gestione di un centro estetico o di dimagrimento), il divieto per gli amministratori di ricoprire analoghi incarichi in altre associazioni o società sportive dilettantistiche, norma già presente al comma 18-bis dell’articolo 90 della L. 289/2002, e, come novità, l’obbligo di prevedere nelle strutture sportive, “in occasione dell’apertura al pubblico dietro pagamento di corrispettivi a qualsiasi titolo”, la presenza di un laureato in scienze motorie con la qualifica di direttore tecnico.

Questa appare la parte più “incompiuta” della bozza di testo in esame, in quanto, per come attualmente formulata, dovrebbe essere applicata anche in occasione della disputa di gare sportive con ingresso a pagamento per gli spettatori, che, ove così fosse, non se ne comprenderebbe assolutamente la ratio.

Con ogni probabilità il legislatore ne voleva limitare l’istituzione solo alle attività corsistiche svolte in palestra ma la terminologia usata appare equivoca. Così come dubbi permangono, sia sulla necessità obbligatoria della presenza del responsabile tecnico per tutta la durata della apertura del centro (in tal caso sarà necessario almeno incaricare due soggetti diversi a tale mansione), sia su quali siano le sue effettive responsabilità in merito al ruolo ricoperto.

Viene prevista la riduzione al 50% dell’aliquota Ires e l’aliquota Iva applicabile sulle prestazioni al 10%.

Ciò dovrebbe significare l’assenza di ogni forma di attività istituzionale, pertanto, tutti i proventi diventerebbero soggetti ad Iva e componenti positivi di reddito, nonché tutti i costi inerenti sarebbero deducibili. Non sarebbe più necessario, pertanto, inserire in statuto i criteri, tanto bersagliati, previsti dall’articolo 148 del Tuir. Ovviamente non si potrebbe neanche godere delle agevolazioni per l’attività commerciale della L. 398/1991.

Sarà comunque necessario che le Federazioni e gli enti di promozione sportiva recepiscano nei loro regolamenti questa nuova realtà e adottino le relative modifiche ai loro regolamenti.

Discipline riconosciute… dentro anche i grandi esclusi! YOGA, in arrivo il riconoscimento

Con la delibera CONI del dicembre scorso, il Comitato Olimpico Nazionale ha iniziato il percorso di ridefinizione della lista delle discipline sportive rientranti nel concetto di “Sport”, e continuiamo ad aspettare l’elenco definitivo. Dopo un primo momento di “tensione” causato dai molti sport e discipline esclusi, con la delibera del maggio 2017 si tornano a placare un po’ gli animi. Il CONI recepisce infatti le richieste delle FSN, delle DSA e degli EPS, inserendo alcune delle attività precedentemente escluse e spostando i termini per l’adeguamento e l’attività di bonifica sulle attuali iscrizioni al Registro a gennaio 2018.

Nonostante l’elenco delle attività certificate sembri ancora mancare di omogeneità, è importante notare come siano state inserite delle categorie residuali, tra cui le più recettive sono la n. 111 “attività sportiva ginnastica finalizzata alla salute e al fitness” , e la n. 217 “attività con sovraccarichi e resistenze finalizzate al fitness e al benessere fisico”, ma anche “Musical Forms” per la Kickboxing, “attività ginnico-motorie acquatiche applicative alle discipline del nuoto” per gli Sport acquatici, in cui far confluire le discipline non esplicitate. Ecco che anche i grandi esclusi, GAG, Pilates, Zumba, CrossFit e più in generale tutta l’attività definita oggi genericamente “funzionale”, trovano la loro collocazione. Dentro anche lo Spinning, da sempre definito come il primo allenamento di indoor cycling.

Sono però ancora molte le discipline non certificate e se aspettiamo il prossimo Consiglio Nazionale di fine ottobre per l’inserimento dello Yoga, come preannunciato a gran voce dal Presidente Malagò a luglio, altre possono essere ricomprese sulla base del principio di estensione analogica con sport simili quali ad esempio il Krav Maga con il Sambo.

L’intento della manovra è stato subito chiaro, individuare correttamente i soggetti certificati come sportivi e che possono, in quanto tali, godere dei regimi agevolativi sotto il profilo fiscale, lavorativo e previdenziale. E infatti l’impatto su chi esercita e svolge attività non certificate, non è di poco conto:

- la decadenza dell’iscrizione dal Registro Nazionale delle Associazioni e Società Sportive Dilettantistiche per gli enti che esercitano esclusivamente attività non ricomprese;

- il mantenimento della natura “commerciale” delle entrate relative alle stesse, che in caso di opzione per la Legge 398/91 non avrà però pesanti riflessi sotto il profilo fiscale;

- la perdita delle agevolazioni contributive, previdenziali ed erariali per i contratti di collaborazione sportivo dilettantistica e amministrativo gestionali.

Nei prossimi giorni il quadro sarà più definito e auspichiamo davvero che CONI e CIO vogliano qualificare come disciplina sportiva anche lo yoga, che oltre ad essere usato dagli atleti grazie alla connessione mente spirito, è ormai una delle attività più diffuse all’interno di associazioni e società sportive dilettantistiche.

Nuovo elenco discipline CONI - Devo modificare lo statuto?

NUOVO ELENCO DISCIPLINE AMMESSE A REGISTRO CONI: con propria Delibera n.1566 del 20.12.2016 e successive integrazioni e modificazioni il CONI ha individuato le discipline sportive la cui pratica consente alle Associazioni e alle Società sportive l’iscrizione al Registro delle associazioni e società sportive dilettantistiche detenuto dallo stesso CONI e da cui deriva il “riconoscimento ai fini sportivi”.

Ciò, per quanto si evince nelle premesse della Delibera, “al fine di adottare ogni misura tesa alla corretta individuazione dei soggetti che, riconosciuti ai fini sportivi, usufruiscono di trattamenti fiscali e previdenziali agevolati e per eliminare fenomeni di elusione, purtroppo, emersi in fase di verifiche successive”.

Il fine della Delibera CONI, dunque, è stato quello di fare ordine (bonificare) per distinguere i “veri” sport dai “finti” sport, e per revocare il riconoscimento ai fini sportivi ad associazioni e società praticanti attività ritenute non più “sportive”.

Ne è risultato quindi un elenco che non ha tenuto conto di altre attività, anche importanti, quali lo yoga (che parrebbe ora, da dichiarazioni del Presidente CONI, venire reinserito) il crossfit, il pilates, il krav maga, il parkour, paintball, rei di non aver trovato spazio negli elenchi dei predetti organismi presi dal CONI quali riferimento.

La conseguenza della mancata inclusione di tali attività tra le discipline “riconosciute” dal CONI è che le associazioni e società praticanti le predette attività “escluse” non potranno più definirsi associazioni o società “sportive“, non potranno più iscriversi al Registro nazionale del CONI delle società e associazioni sportive con conseguente perdita di tutte le agevolazioni fiscali e previdenziali riservate ai soggetti iscritti al Registro, in particolare per quanto attiene alla disciplina dei rapporti di collaborazione sportiva dilettantistica e amministrativo-gestionale. Infatti l’esclusione da ogni forma di imposizione fiscale e contributiva fino al limite di euro 7.500 interessa solo le collaborazioni per l’esercizio diretto dello sport e le collaborazioni coordinate e continuative non professionali per attività di carattere amministrativo gestionale rese nei confronti di associazioni o società risultanti iscritte al Registro CONI (ai sensi dell’art. 67 del TUIR Testo Unico Imposte sui Redditi DPR 917/1986).

ATTENZIONE! Questo, fino a prova contraria, non significa che le ASD non possano svolgere queste attività, godendo anche di agevolazioni fiscali quali la de-commercializzazione delle quote associative. Ma implica che non potranno qualificarsi come ASD se svolgono “solo” attività non ricomprese; e che non potranno godere di alcune agevolazioni riservate agli iscritti nel Registro CONI, quali la possibilità di pagare gli istruttori con compensi ex. art . 90.

Situazione diversa riguarda invece le SRL SD. Queste infatti avranno, da quel che si evince, 3 alternative.

1. Trasformarsi in ente associativo (es. in ASD).

2. Uscire dall’ambito del non profit e commercializzarsi.

3. Rinunciare allo svolgimento della attività non ammessa (se non è l’attività unica ed esclusiva).

Quindi facendo un esempio concreto: l’associazione sportiva (ASD) che svolge in via esclusiva attività di Krav Maga, potrà continuare a svolgere tale disciplina in ambito ASI, prevedendo il pagamento di quote di iscrizione istituzionali. Ma non potrà essere iscritta a Registro CONI, né potrà corrispondere agli istruttori i compensi forfettari per l’insegnamento di quelle attività. Mentre la SSD che svolge in via esclusiva attività di Pilates dovrà rinunciare allo svolgimento di tale attività o trasformarsi in ente associativo (Associazione, Associazione Sportiva Dilettantistica ASD).

Comunque, nel caso in cui un’associazione sportiva dilettantistica (ASD) accertasse l’assenza della propria disciplina dall’elenco di quelle ammissibili potrebbe essere ugualmente essere iscritta, verificando se l’attività svolta sia compatibile con le discipline riconosciute, in base ad un principio di affinità. Prendiamo ad es. il FITNESS, che è previsto quale:

021 Fitness in acqua con le pinne

111 Attività sportiva ginnastica finalizzata alla salute ed al fitness

217 Cultura Fisica, attività con sovraccarichi e resistenze finalizzate al fitness e al benessere fisico.

Si può ipotizzare di svolgere il Fitness nel metodo Crossfit o il Pilates, a condizione di non pubblicizzare tali attività in quanto tali o corrispondere compensi agli istruttori per le stesse? Probabilmente si.

NOTA BENE. Sarà probabilmente necessario modificare il proprio statuto, definendo con precisione l’attività svolta in riferimento alla classificazione del Registro CONI. In vista di un’ispezione fiscale verrebbe così evitata ogni contestazione, ad esempio, verso l’uso del regime dei 7.500€. Quindi considerato che dal 1 gennaio 2018 il CONI non ammetterà a Registro attività non in elenco, prima dell’anno nuovo sarà utile verificare, come sopra esposto, la conformità dello statuto, per capire se necessitino variazioni al fine di adeguarlo alle novità previste. In ogni caso, per poter godere di determinate agevolazioni fiscali connesse all’iscrizione a Registro, ci si dovrà “rassegnare” ad essere ricompresi in una delle categorie ammesse dal CONI.

Il nostro ufficio è a disposizione per una “verifica gratuita” degli statuti. Qualora necessitasse una rivisitazione degli stessi, potremo procedere con l’assistenza di professionisti (avvocati) alla revisione statutaria che dovrà prevedere una delibera assembleare ad hoc. Il contributo previsto per tale servizio è di 150 euro per la redazione nuovo statuto e l’assistenza alla verbalizzazione dei contenuti assembleari ed istruzioni per la registrazione.

Modulo richiesta verifica gratuita

Oggetto. Richiesta verifica statuto.

ASD .........................................................................................................................................................................................

Sede attuale ..............................................................................................................................................................................

Attività sportive prevalenti svolte .................................................................................................................................................

Attività secondarie .....................................................................................................................................................................

Recapiti telefonici ......................................................................................................................................................................

E-mail ......................................................................................................................................................................................

• Allegare Statuto

Trasmettere dati modulo richiesta e statuto scannerizzato via mail a:

Defibrillatore obbligatorio anche per la mia ASD SSD?

Il decreto ministeriale che conferma l’obbligo di dotazione e impiego dei defibrillatori per le ASD/SSD a partire dal 1 Luglio è stato pubblicato in Gazzetta Ufficiale il 28/6/2017.

L’obbligo è assolto quando:

a - le ASD/SSD utilizzino un impianto sportivo a carattere permanente dotato di defibrillatore

e quando

b - sia presente una persona debitamente formata all’utilizzazione del dispositivo.

ANCORA UNA VOLTA CI TROVIAMO DI FRONTE AD UNA NORMA NON CHIARA

Sembrerebbe che il campo di applicazione sia circoscritto alle gare e alle attività agonistiche: tuttavia il condizionale è d’obbligo in quanto le finalità dichiarate dalla legge del 2012 che ha introdotto tali novità, rinviando a decreti ministeriali l’emanazione delle linee guida, era quello di salvaguardare la salute dei cittadini che praticano un’attività sportiva non agonistica o amatoriale. Si auspicano quindi ulteriori precisazioni (soprattutto dopo gli oneri non indifferenti che sono stati posti a carico delle società sportive per attrezzarsi!!!).

Semplificando si desume che:

• Negli “impianti sportivi” (*nota) deve esserci un defibrillatore (e non necessariamente un operatore in grado di usarlo, quindi a cosa serve?!).

• Nel caso di attività competitive (gare) ci deve essere un operatore in grado di usarlo, tranne che per manifestazioni all’aperto (al di fuori degli impianti sportivi) es. se faccio corsa campestre e fatte salve le attività espressamente escluse a basso impatto cardiocircolatorio (allegato).

È invece precisato (finalmente un chiarimento!) che l’obbligo non si applica:

• per le attività outdoor (cioè al di fuori degli impianti sportivi)

• per le attività a ridotto impegno cardiocircolatorio (come da elenco allegato al decreto)

vedere elenco delle attività escluse allegato PDF

(*nota) DEFINIZIONE di impianto sportivo? Spazio di attività sportiva. Spazio conformato in modo da consentire la pratica di una o più attività sportive.

Scarica Allegati G.U._DEL_28_06_17

Ricordiamo che la legge prevede per i soggetti associativi la possibilità di consorziarsi per adempiere agli obblighi di legge. Se un’associazione sportiva dilettantistica, ad esempio, opera all’interno di una palestra pubblica dove agiscono anche altre, è possibile unirsi con queste per acquistare e utilizzare un defibrillatore in comune. Lo strumento potrà in ogni caso essere impiegato solo da chi ha partecipato agli appositi corsi di formazione (qualunque associato a prescindere dal ruolo che esercita all’interno dell’associazione e/o della societa’ sportiva potrà prendere parte agli appuntamenti formativi).

Qualora ancora non abbiate provveduto, ricordiamo la convenzione ASI per l’acquisto dei defibrillatori ad un costo notevolmente agevolato. Vuoi acquistare un defibrillatore con la speciale convenzione ASI?

1. invia mail a: ; ed a (entrambe)

2. specifica nell’oggetto della mail: acquisto defibrillatore

3. specifica: codice 237001 CONVENZIONE ASI

4. compila il modulo di richiesta

Download file (clicca per download)